作者:邵 挺

土地“涨价归公”最早由孙中山提出,是其平均地权思想的重要组成部分。在1906年出版的《三民主义与中国前途》一书中,孙中山写道:

兄弟最信的是定地价的法。比方地主有价值一千元,可定价为一千,或多至二千;就算那地将来因交通发达价涨至一万,地主应得二千,已属有益无损;赢利八千,当归国家。这于国计民生,皆有大益。少数富人把持垄断的弊窦自然永绝,这是最简便易行之法,……中国行了社会革命之后,私人永远不用纳税,但收地租一项,已成地球上最富的国。

但国民党在大陆执政时期,受制于“大地主不合作、官僚腐败、战乱频繁”等原因,仅陈诚在湖北短暂实施过“二五减租”,中山先生的地利共享思想并没有得到充分实践。战败迁台后,方“痛定思痛”, 1949年起相继推行“三七五减租”、实施“公地放领”,并于1953年实施“耕者有其田”政策,1954年正式出台《平均地权条例》。土地制度改革推动了台湾经济的腾飞。

追本溯源,孙中山“涨价归公”的思想源于美国19世纪著名的经济学家和社会活动家亨利·乔治(Henry George)。乔治生活的时代,美国生产力的巨大进步并没有给当时的社会带来普遍的幸福,工人阶级的生活反而愈发贫困,在温饱线上挣扎,同时还伴生了一系列的社会问题。乔治以强烈的社会关怀写下了《进步与贫困》(Progress and Poverty)这本影响深远的著作,认为土地私有并不能带来土地的高效利用,由于土地是不能移动的,地主们的财富来源于其对土地的垄断性所有权,而土地的增值则是全社会共同努力与经济发展的结果。因此,地主们一觉醒来就暴富,是不正义的,土地增值分配的不公加剧了社会的不公。乔治主张,应该创设一种机制以实现地利共享。 孙中山则进一步激进地认为,“涨价要全部归公,而不是部分归公”,就是“从定价那年以后,那块地皮的价格再行涨高,各国都是要另外加税,但是我们的办法,就要以后所加之价完全归为公有”。

笔者读到这里,不免有几个疑问:

第一个疑问是,如果由外力(除土地持有人自身因素外)因素导致土地价格上涨,政府就要以“公共利益”为名,行“涨价归公”之实。假设上述逻辑成立,那么如果由于外力因素导致价格下跌时,政府是不是也应该承担部分乃至全部损失?否则,“涨价归公”、“跌价归私”,就不能由“公共利益”的逻辑完备地解释。经济学对土地价值形成的机制研究非常悠久,沿着穆勒、马克思、斯密的思想一路走来,从农业社会的土地问题一直到现代工业社会、城市文明中的土地价值形成,目前形成的共识是,区位是决定土地价值的关键因素,但农业用地的区位优势是土壤、气候等自然条件,工业、城市用地的区位优势就是经济集聚、规划用途和公共设施可及性。前者的优势主要是由自然环境决定,集聚效应不明显。但后者优势在进入工业化社会后,人口和经济活动的集聚会快速提高城市土地价值。

受供需决定价格的铁律影响,如果碰到天灾人祸,土地价值可迅速回落甚至降到零。比如,战争时期,战火殃及之处,土地弃之不用,全无价值,中国史书上经常会出现“荒野万里无炊烟”的描述。另外,如果由于国家作出重大决策,比如迁都,1928年国民政府迁入南京,大量官员和富商南迁,北平房价止涨始跌,当时中国地政学院的学生魏树东在1934年完成的《北平市之地价、地租、房租与税收》一文中写道“北平地价和房价,民国十七年前一直涨价,至民国十八年反形跌价”。再者,由于国家金融监管失策,出现类似美国的次贷危机,波及全球,房价大跌,政府要不要补偿?

但现实中,在地价和房价下跌时,几乎看不到“国家机器”的影子。“涨价归公”理论认为,涨价是由于外力所致,比如基础设施之改善、国家规划之变动,那么政府理应分“一杯羹”,通过“归公”,不让土地所有权人独享增值收益,反过来又起抑制投机之效。如果上述做法是有道理的话,那同样由于外力所导致的“贬值”,为什么不能由国家来补偿呢?

有人可能会质疑,全世界绝大多数国家和地区都征收“房产税”,税基是当年的住房市场价值(一般是评估价,但也是以市场价值为参照),只要当年房价上涨,在给定税率的情况下,房产税是会增加的,这是实现“涨价归公”的一种方式。如果“涨价归公”的逻辑有误,为何在全球大行其道呢?

从社会的角度讲,房地产税的实施,是土地涨价部分在公家和私人之间的一种分配机制。但如果房价下降,房产税照收,只不过市场基准价值下降后,房产税会同比减少。此时房产税的征收,如果非要说仍是“涨价部分的划分”,就只能说是土地的初始获取价值(假定为零)和目前地价之差额的划分了。但对个人而言,几经转手,获取成本是在不断变化的,如果房屋价值降到当时的购买价格,已无“涨价”可言,这个时候再征房产税,于国有理,于己无理。美国次贷危机后,许多居民的地价和房价都低于按揭贷款,意味着即使把房屋卖掉也不能还清银行贷款,因此大量居民选择“毁约弃房”,迫使银行把房子收回去。

前面是关于“涨价归公”的理论质疑。从现实情况看,中山先生的“平均地权”思想在台湾地区贯彻得最完整,平均地权由“规定地价”、“照价征税”、“照价收买”和“涨价归公”四个环节组成。笔者6月份刚从台湾调研回来,证实了一个观点,就是“涨价完全归公”在台湾从来没有实现过。从上世纪50年代至今,对土地涨价部分只是征收累进的“土地增值税”。按照《平均地权条例》,涨价部分等于卖价减去规定地价(考虑通胀因素后)和土地改良等成本。按照累进原则,涨价100%的部分,增值税率是20%;涨价200%的部分,30%归公;涨价超过300%部分,增值税率是40%。单从法律条文看,就没有实现中山先生“所加之价完全归为公有”的初衷。

那么,通过征收“土地增值税”,就能实现中山先生所说“但收地租一项,已成地球上最富的国”的愿望了吗?台湾地区的土地税分为田赋、地价税和土地增值税,田赋在“农业反哺工业”阶段,是土地税的主要来源。但在上世纪70年代以来田赋的重要性不断下降,到1980年代中期台湾地区已经普遍实施了“工业反哺农业”战略,1988年起停止征收田赋,剩下的只有地价税和土地增值税。

从图1可知,土地税占台湾地区赋税总额的比重在1975-1992年间不断提高,到1992年达到22.49%的最高点。台湾的土地征税系统跟房屋是分开的,有单独的房屋税,尽管房屋税的总额在稳定上升(从1958年的160.39百万新台币增长到2014年的64672.88百万新台币),但占总税收的比重则一直稳定在3%-4%的区间内。因此,包括了土地增值税的土地税占总赋税的比重到2014年已降至8.85%,即使最高年份(1992年)也只有22.49%。

中山先生显然高估了土地增值税的作用,一是现实制度实施跟理想设计的差异,没有实现“全部涨价归公”。现实征收的土地增值税率最高一级只有40%。二是经济快速发展过程中,由于其它税种(比如契税等)增长更快,相应降低了土地税的比重。1976-2013年间,台湾地区的住宅自有率从67.36%提高到85.34%,户均住房面积从76.59平方米提高到144.7平方米。土地增值税和房屋税的税基在不断拓宽,但所占比重都不高,说明还是其它税种(比如营业税、契税)增加更多所致。

1973-1992年这20年间土地税占税收总额的比重持续提高,主要原因是期间台湾地区经济高速发展,地价和房价也快速上涨,土地增值税也“水涨船高”。

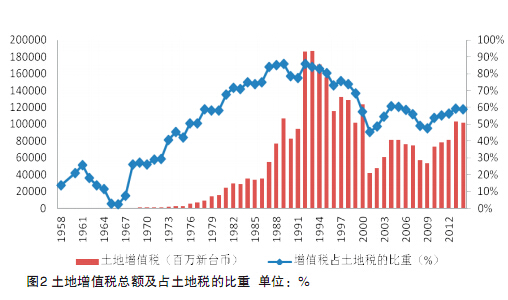

从图2可知,从1970年起,土地增值税占土地税的比重不断提高,到1992年达到85.67%的高点,这跟土地税收占比的历史趋势一致。随后台湾地区房价逐步告别“高速上涨”期,土地增值税和占土地税的比重也双双回落。到2014年,土地增值税占土地税的比重降到58.7%,占全部税收总额的比重只有5.2%。显然,占5%多一点的税种,只能算是小税种,“涨价归公”的经济社会影响远远低于孙中山的最初设想。

台湾地区“涨价归公”在理论上应是“涨价部分全部归公”,但落地时却只能是“部分归公”,这不仅体现在土地增值税的制度设计上,还体现在“区段征收”、“市地重划”等土地政策上。例如,刘守英等学者曾详细探讨过“区段征收”的做法和效果,其本质是政府与民众共同开发土地:政府在征收土地时,要给土地所有权人一定比例的抵价地,具体比例以征收面积的50%为原则,但不能低于40%,在农地重划区域的抵价地最低比例是45%。由于抵价地是规划改造后的土地,所有权人可以按比例分享在城市改造升级过程中的土地涨价部分。市地重划的原理也类似,区别只是土地所有权人能够分享的土地增值收益的比例更高。

反观大陆地区,倒是比较彻底地实现了“涨价归公”,或者叫“绝大多数归公”。过去多年来,通过把土地区分为城市用地和集体用地,再依赖政府垄断的征地权,并按照原用途补偿,政府拿走了绝大多数的增值收益,被征地农户很少甚至没有分享土地涨价的部分。但这种方式已经偏离了乔治设想的“涨价归公”的实现方式,在《进步与贫困》一书中,乔治很严谨地讨论了“归公”的方式,既不主张用革命方式“将私人土地充公”,也不鼓励“政府收购私人土地”,而是只需要以土地增值税代替其他所有的税收,并利用这一收入改善其他阶层的生活与福利。至于我们搞的“先公有化再征地”的模式,不知道算不算是对乔治“涨价归公”理念作出的创造性贡献?

再回到第一个疑问,既然土地价格的变动有许多复杂的原因,大到一国政治、经济、社会制度变动,中到区域发展战略、规划、基础设施配套变化,小到土地所有者(或使用权人)的各类投入,涨价部分应该按照各方面贡献来划分,许多地区(如台湾)是通过法律规定各自的分享比例,更多的国家是通过自由谈判来决定每块土地的增值分成比例。但仍然不能回避的一个问题是,如果由于国家政策等因素造成土地价格下跌,政府要不要发放“补助券”等反向征税办法,来弥补私人的土地价值下降呢?笔者还没有看到过这种规定,也说明“涨价归公”缺乏逻辑的一致性。

第二个问题是,要区分两类“涨价归公”。一是自由市场竞争下的涨价行为。在自由竞争的土地交易市场,涨价会引发新的土地供应者进入,价格平抑效果会较明显,供需力量使然。这种情况下,政府抽土地税是有一定合理性的。二是政府垄断下的涨价行为。如果土地掌握在政府手里,且涨价归公的比例很高,就极有可能通过垄断土地供应,来推高地价,以“土地出让收入”等方式,将涨价部分纳入囊中。显然,我们反对的是第二类“涨价归公”。十八届三中全会提出的“集体土地入市”,主要就是为破除地方政府对土地供应的垄断,一方面希望通过增加供应量来平抑地价,另一方面把土地增值收益更多留在集体和农户身上,而不是“尽归政府之公”。

第三个相关的问题是,涨价后的归公部分,用于哪些用途?孙中山提出了“地利民享”的思想,在台湾的《平均地权条例》里,规定了“涨价归公部分”要用于社会福利事业,“依本条例施行涨价归公之收入,以供育幼、养老、救灾、济贫、卫生、扶助残障等公共福利事业、兴建国民住宅、征收公共设施保留地、兴办公共设施、促进农业发展、农村建设、推展国民教育及实施平均地权之用”。另外,台湾地区的土地增值税属于“县市税种”,主要服务于本区域的公共事业。反过来看大陆地区的土地出让收益分配格局(详见第五、六篇),从2008年开始,用于城市建设的支出占出让收益的一半以上,只有不到30%的收益用在跟公共事业相关的支出上。另外,审计署每次公布审计结果,土地出让领域都是“重灾区”,土地腐败现象层出不穷,大量占用、挪用出让收益。看来,政府垄断土地市场的后果,既难以保证“涨价”的合理性,又无法保障涨价归公部分可以“取之于民、用之于民”。

概括一下,笔者反对土地“涨价归公”这个理念及其背后的逻辑,因为这很可能会成为政府大行攫取之手的理论借口。一是“涨价归公”很容易被人理解为“涨价全部归公”,但这只是孙中山先生的理想,既跟乔治的理论设想不合,又从来没有在现实中实践过。不妨设想一下,如果全部归公,土地市场就没有交易了,一潭死水下,只能是由行政权力配置的市场。因此,现实中真要实现“全部归公”,就非得采取暴烈的革命手段不可了。二是“涨价归公”有一层隐含的逻辑,土地位置是不变的,供应弹性为零,因此价格上涨不会引发新的供应进来。但试问,天底下哪有供应弹性为零的商品呢?土地位置不变不等于用途不变,更何况还有容积率之调整、用地结构之变动。如果是由僵硬的规划控制和用途管制,导致“画地为牢”,就得出供应弹性为零的结果,坦率地说,就是“贼喊捉贼”的老把戏了。三是“涨价归公”是由于社会因素使然,那同样由于社会因素“跌价了”,私人能找“公家”补偿损失吗?这种不一致性反映了公权力和私权力的不平等性。

最后,笔者建议,尽管以土地增值税等税收方式实现“涨价归公”有其合理性,但不必打着“土地特殊性”的旗子,否则无法解释前文所述的不一致性。倒不如坦率地讲,土地增值税,就是跟其它累进制的税种一样,征收的理由就是维持政府正常运作,从法理上讲,政府的存在主要是为了维持公共利益。从全球范围看,像土地一样的财产税主要是基层地方税,服务于本区域内政府的运作,不用赋予其“调节贫富差距、促进社会公正”等更崇高的职能。

Visits: 138