席鹏辉

从2019年1—8月份中国财政数据看,一般公共预算收入规模为137061 亿元,同比增长率为3.2%,较上年同期回落了6.2个百分点;其中税收收入规模是117134亿元,同比下降0.1%,较上年同期回落了13.4个百分点;非税收入规模是19927亿元,同比增长27.3%,较上年同期提升了40.4个百分点。非税收入的增长有效地支撑了财政收入的可持续性,其中增长来源主要是特定国有金融机构和央企上缴利润。

为进一步发挥财政收入的补充职能,强化国有资本预算对国有资本及其收益的监督能力,当前可以考虑进一步提高央企利润上缴比例,这不仅符合十八届三中全会对国资预算改革提出的具体目标要求,对于减税降费背景下的财政可持续性也具有更为积极的现实意义。

央企利润上缴制度及发展

央企利润上缴制度起源于2007 年中国国资预算改革。目前央企利润上缴比例经历了2007年、2011年、2012年和2014年四次改革,历次改革分别提高了各类行业企业利润上缴比例5—10个百分点。发展至今,当前央企利润提取比例最高的是烟草行业,利润提取比例为25%;第二类行业是石油石化、电力、电信、煤炭等资源型企业,利润提取比例为20%; 第三类行业是钢铁、运输、电子、贸易等一般竞争性企业,利润提取比例为15%;第四类行业企业是军工、转制科研院所,按净利润的10%上缴; 第五类是中储粮及中储棉政策性国有企业,免交税后净利润。

央企利润提取改革取得了实质性进展,成为了国资预算的最主要来源。以2018年为例,国资预算规模为2905.79亿元,其中国企利润上缴规模为2138.49亿元,占比73.6%。不仅如此,央企利润上缴还能够通过非税收入进入一般公共预算收入, 充分发挥财政收入的补充职能。

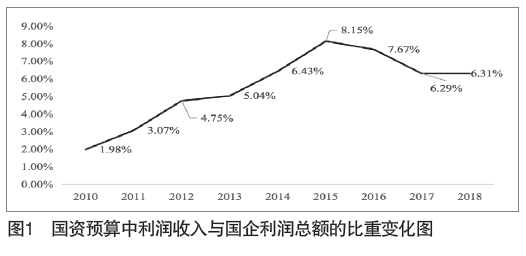

十八届三中全会的《中共中央关于全面深化改革若干重大问题的决定》提出,“提高国有资本收益上缴公共财政比例,2020年提高到30%,更多用于保障和改善民生”。从改革进展看,当前央企净利润上缴比例距十八届三中全会提出的30%目标仍有较大的提升空间。不仅如此,图1为2010—2018年国有资本经营预算收入中利润收入与非金融类国有及国有控股企业利润总额的比重,可以发现这一比重在2015年达到峰值后开始出现下降趋势。

理论基础及现实意义

(一)双元财政观

政府提高国企利润上缴比例是国有资本财政的根本体现,是政府发挥国有资本所有者身份职能的天然属性。双元财政论认为,中国由公共财政和国有资本财政双元财政构成。其中,公共财政是政府凭借政治权力,作为社会管理者的身份,通过行政强制手段的方式筹集财政收入,以向全社会提供公共服务为目的的分配活动,最典型的就是税收筹集模式。由于政府对公众的这种行政强制手段具有天然的不对等性,因此市场需要有力地约束这种手段,这就要求坚持税收法定原则,即税收开征、税率高低、税收征管等,均要立法通过方可施行。这是市场实现对资源配置起决定性作用的根本逻辑。

与公共财政不同的是,国有资本财政是政府凭借国有资本产权权利,对经营性国有资产进行价值管理、分配和宏观经营的政府经济行为。由于政府对国有资产拥有所有权,因此政府获得国有资产的收益仅体现了一种所有权的收益,这种所有权收益相对容易游离于立法机关。因此,对国有资本收益的收取,也体现了政府对国有资产的所有权,政府作为企业的股东,是否收取,收取多少,具有较大的主观性。

具体到利润上缴比例制度上, 作为资本所有者身份,政府有权对国有资本收益采取相对自由的提取比例。这意味着,提取比例的提高,是政府实现所有者权利的具体表现形式。正是基于这一理论基础,十八届三中全会提出了将国有资本收益提取比例提高至30%。

不仅如此,利润上缴比例的提高也能够有效地减少企业代理成本。如不少研究发现分红的提高有利于减少国有企业的在职消费或过度投资,提高资金的使用效率。可以说,一定程度地提高央企利润提取比例,对于降低国企代理成本也具有较为积极的作用。

(二)对于当前减税降费具有特殊的现实意义

在减税降费背景下,提高国企利润提取比例具有更加强烈的现实意义。近年来中国财政政策重心向收入端转变,一系列减税降费措施陆续出台且力度持续加大。从2019年1—8月份全国财政数据看,一般公共预算收入较上年同期回落了6.2个百分点,其中税收收入回落了13.4个百分点,而非税收入较上年同期提升了40.4个百分点。非税收入发挥着重要的财政补充作用。根据财政部负责人对2019年上半年度财政数据的解读,其中增加国有金融机构和央企上缴利润1685亿元,占全国非税收入增收额的62%。由此可见央企利润上缴在当前财政收入可持续性中发挥着重要的稳定作用。

不过,从上半年度的利润上缴发展实践看,当前的金融机构和央企利润上缴制度仍未制度化,即没有体现在企业利润上缴比例实质地提升。为了减少其中可能出现的讨价还价及可能诱发的委托代理成本,根据十八届三中全会要求,提高央企利润提取比例,并进一步将国有金融机构纳入利润上缴范围, 具有极为特殊的现实意义。

改革路径初探

国有企业良好的发展状况为进一步提高国企利润上缴比例提供了客观条件。根据2019年1—7月份全国国有及国有控股企业经济运行的主要指标数据看,前7个月国有企业营业总收入为344700.0亿元,同比增长7.7%;利润总额为21366.2亿元,同比增长7.3%;税后净利润16002.5亿元,同比增长8.5%。

从2007-2014年利润提取比例的改革路径看,改革主要内容均是在已有提取比例基础上对企业税后利润提取比例提高5个百分点。因此,当前可以在已有行业企业提取比例基础上继续提高5个百分点。由此,可以大致估计对财政收入的补充功效:以2014年改革征收效果为标准,2014年对已有行业企业的利润提取比例提高了5个百分点,2014 年的利润上缴收入占当年国企利润总额的6.4%,相较于2012年占比提高了5.0%,因此可以认为2019年提高5个百分点能够提高这一占比将近1.4个百分点,而2018年这一比重为6.3%,因此可以估算出2019年这一比重将达到7.7%。以2019年1—7月份利润总额的同比增长率可以估计出2019年利润总额规模为36350.8亿元,此时可以估算出2019年央企上缴利润为2799.0亿元,相较于2018年提高了约660.5亿元,增长率为30.9%。可以看出,尽管同比增长率上涨较快,但其增收规模较为有限。

根据以上测算可以发现,在目前利润提取比例基础上普遍提高5 个百分点,对于财政收入的补充作用较为有限。基于以上分析,当前的利润提取比例改革,可以从以下方面考虑。

一方面,对利润上缴企业实行扩围,其中的重点尤其是金融机构。金融行业利润丰富。然而,从目前看,金融机构仍未纳入国资预算;不仅如此,在已有的利润提取比例分类过程中,这类企业仍是根据现实情况再行确定,而没有通过具体的比例固定下来。2018年7月,《中共中央 国务院关于完善国有金融资本管理的指导意见》指出“需要进一步完善国有金融资本体制机制,优化管理制度”,要“加强金融机构国有资本收支管理……合理确定国有金融机构利润上缴比例,平衡好分红和资本补充”。对国有金融机构利润上缴的扩围,是在符合国有金融资本改革的基本方向下,有益于减税降费背景下的财政可持续性。

另一方面,可以适当提高对具有垄断性质行业的提取比例。以往的改革一般均是基于已有行业提取比例基础上提高5个百分点,这类改革往往涉及面较广,其顺利推行容易遇到较大的阻碍和挑战。因此,可以考虑以个别行业提取比例的提升作为改革突破口。从目前来看,行政垄断行业的利润规模往往十分巨大,提升这类行业企业的利润提取比例不仅避免了一些涉足完全竞争行业的企业加重负担的情形,同时能够更为有效地实现补充财政收入以及提高上缴占比的目标。如2018 年烟草行业上缴净利润为405.38亿元,占央企上缴利润的19.0%;电力行业上缴净利润为191.75亿元,占央企上缴利润的9.0%;电信行业上缴净利润为155.20亿元,占央企上缴利润的7.3%;等等。对这类行业企业提高一定的利润提取比例,容易达到更好的效果。

需要强调的是,利润提取比例的提高必须符合中央宏观战略布局和社会经济发展的内在需求。利润提取比例的提高决不应以弱化中央宏观调控职能和满足社会经济发展内在需求为代价,这一比例需要在不影响国有资本保值增值以及国家宏观调控的前提下调节。

作者单位:中国社会科学院财经战略研究院

Visits: 11